资料分析不仅要能识别考察的题型,会根据问题列式,在列完式之后由于计算的数值一般比较大,若没有技巧,只凭借传统的方式规规矩矩的算,那么考场上会耗费大量时间,导致题目做不完。因此必须要掌握一些速算技巧,这次带给大家的速算技巧是特殊分数法,这种方法在资料分析中应用最多的就是计算增长量、减少量。

特殊分数是指当题目中的百分数位于一个比较特殊的分数附近,将其转化为简单分数进行计算,从而提高运算速度和准确率的一种速算方法。

1.常用情形

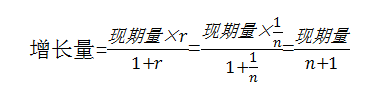

(1)求增长量

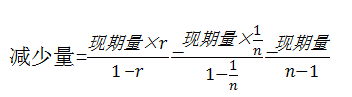

(2)求减少量

2.常见百分数与分数转化对照表

| 分数 | 百分数 | 分数 | 百分数 |

| 1/2 | 50% | 1/11 | 9.1% |

| 1/3 | 33.3% | 1/12 | 8.3% |

| 1/4 | 25% | 1/13 | 7.7% |

| 1/5 | 20% | 1/14 | 7.1% |

| 1/6 | 16.7% | 1/15 | 6.7% |

| 1/7 | 14.3% | 1/16 | 6.3% |

| 1/8 | 12.5% | 1/17 | 5.9% |

| 1/9 | 11.1% | 1/18 | 5.6% |

| 1/10 | 10% | 1/19 | 5.3% |

3.真题讲解

【例1】2016年1~12月,国有企业营业总收入458978亿元,同比增长2.6%。其中,中央企业276783.6亿元,同比增长2%;地方国有企业182194.4亿元,同比增长3.5%。国有企业营业总成本449885亿元,同比增长2.5%,其中销售费用、管理费用和财务费用同比分别增长5.9%、增长6.7%和下降3.7%。

2016年1~12月,国有企业营业总成本比上年增长了约多少万亿元?

A.0.9B.1.1C.1.3D.1.5

【答案】B

【解析】本题考查增长量计算中已知现期量与增长率问题。定位材料“2016年1—12月,国有企业营业总成本449885亿元,同比增长2.5%”。根据增长量计算n+1原则,2.5%=1/40,2016年1—12月,国有企业营业总成本同比增长449885/(40+1),直除首两位接近11,与B选项最为接近。

因此,选择B选项。

【例2】2018年1—8月,我国农产品进出口额1444.5亿美元,同比增长10.3%。其中,出口510.0亿美元,同比增长7.4%;进口934.5亿美元,同比增长12.0%。2018年1—8月,谷物共进口1643.5万吨,同比减少8.5%,进口额45.9亿美元,同比增长 4.0%。出口151.4万吨,同比增长57.8%;出口额6.5亿美元,同比增长41.6%。其中,小麦进口 222.9万吨,同比减少30.0%,出口21.0万吨,增1.9倍;玉米进口288.6万吨,同比增长41.4%,出口0.8万吨,同比减少88.7%;大米进口202.3万吨,同比减少24.6%,出口120.4万吨,同比 增长67.5%;大麦进口555.5万吨,同比减少7.7%,出口56.3万吨,同比增长1.7%;高粱进口352.7万吨,同比减少8.1%,出口2.5万吨,同比减少0.9%。另外,玉米酒糟(DDGs)进口7.4万吨,同比减少80.2%;木薯(主要是干木薯)进口372.8万吨,同比减少29.4%。2018年1—8月,蔬菜出口额98.5亿美元,同比增长0.02%,进口额5.3亿美元,同比增长48.0%。水果出口额42.2亿美元,同比增长11.5%,进口额61.6亿美元,同比增长36.6%。

2018年1—8月,谷物进口量同比减少了()万吨。

A.152.7 B.161.2 C.158.9 D.163.5

【答案】A

【解析】本题考查已知现期量与增长率的增长量计算。定位材料,“2018年1—8月,谷物共进口1643.5万吨,同比减少8.5%”。减少率8.5%≈1/12,利用减少量计算n-1原则,得2018年1—8月份谷物进口量同比减少约1643.5/(12-1)≈149(万吨),与选项A最接近。

因此,选择A选项。

当材料给定现期量和增长率要求计算增长率,若要利用特殊分数计算增长量的时候尤其要注意,增长率大于0还是小于0,当增长率大于0时运用“n+1”原则,计算出的是增长量;当增长率小于0时,运用的是“n-1”原则,计算出的是减少量。